上周,我们讨论了市场如何在「解放日」之后收复了大部分失地。然而,我们也就市场未来走向给出了多空双方的论点。

「当你身处其中时,很难判断这是否只是『熊市』反弹。事后回看一切都很容易理解,投资者也总爱玩『早知道就好了』的游戏。不过,也有充分理由相信最近的调整仅仅是短期回调,现在已经结束了。」

过去一周,市场持续上扬。主要阻力位被突破后,很难再找到看淡的理由。不过,现在市场已站上200日均线,并高于50日和20日均线,回调幅度应会在5600至5800之间。投资者可趁回调增持股票,同时相应减少对冲仓位。另一方面,如果支撑位被跌破,5000至5200将成为下一个关键目标区间。但这种情况需要出现意外事件才会发生。

标普500指数走势图

这与我们早前分析一致,当时我们探讨了这是重返牛市还是熊市反弹。之前我们将目前的市场升势与2022年的调整周期进行了比较。然而,该文章引发了不少评论,认为最近的「关税」跌市可能类似2020年新冠疫情时期的跌市和复苏。这确实值得我们深入探讨。

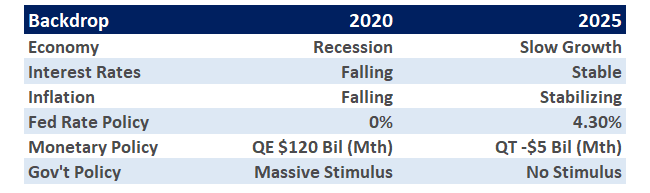

2020年与2025年的比较从走势图可见,目前的市场复苏与2020年疫情后的走势确有相似之处。不过,值得注意的是,当前的宏观经济环境与2020年时有很大的不同。

2020 vs 2025经济状况

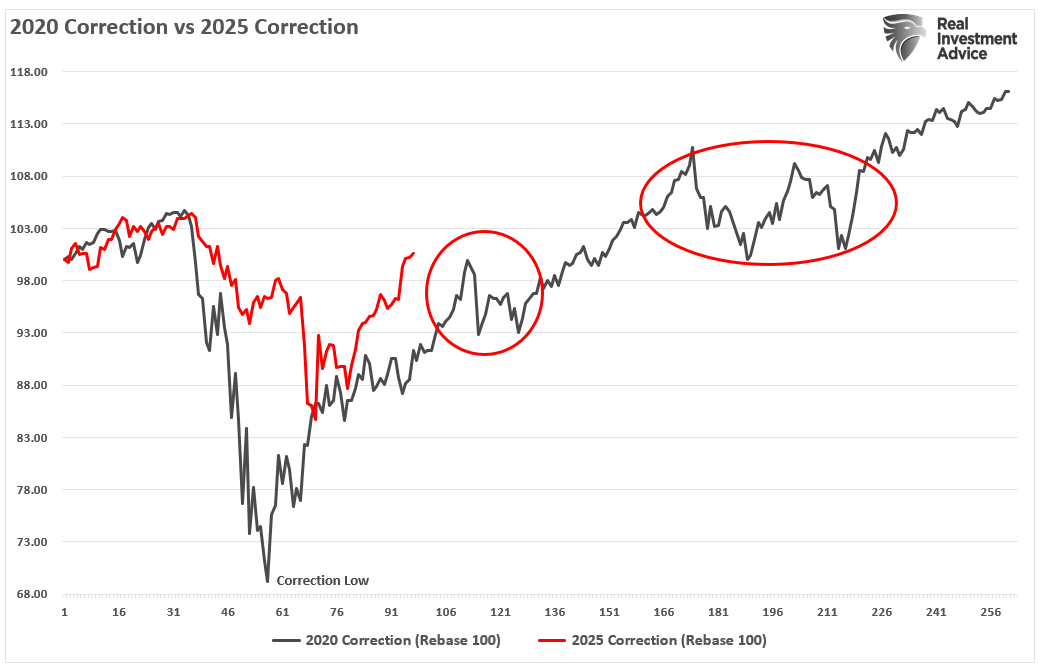

然而,正如我们在之前的分析中提到,即使是「没有停止也不会停止」的升势,只要有耐性,也能找到风险回报比更好的增持时机。以2020年3月为例,市场从低位反弹后,经历了短暂回调和整固才继续上扬。其后该年度还出现了一次较长的整固期,为看好后市的投资者提供了另一个入市机会。

2020 vs 2025的修正

我们的技术指标走势与2020年的情况相似。虽然尚未回到极度牛市的技术水平,但正在快速攀升至较高位置。当指标在2020年达到80时,市场进入了一段较长的整固期。

2020 vs 2025的修正

那么,这会否重演2022年的情况,即近期的升势会失守并测试更低水平?也许会。又或者会更像2020年,升势持续,只是途中出现轻微回调?这也有可能。说实话,我也无法确定。但值得思考的是,不过,最近的牛市走势确实令投资者开始质疑过于谨慎的市场策略是否恰当。

我们也面临同样的思考。目前我们仍然持偏低的股票比重并维持对冲,但对冲的需求正在迅速下降,而增持股票的需求则在上升。在追求投资组合表现和风险管理之间取得平衡确实不易。至少目前,我们仍会以风险管理为重,直至市况变得更明朗。

本周,我们将讨论另一个利空因素正在消退—衰退的可能性正在降低。

前往罗马竞技场途中的趣事《前往罗马竞技场途中的趣事》是Craig Sodaro的滑稽剧。剧中,天真的瑞士农夫Simplcuss为追寻成为单人表演喜剧演员的梦想前往罗马,殊不知一连串奇遇正等待着他。

他因寻找食水误闯将军Spurius Sillius的府邸,却被误认为是将于次日在竞技场上场的可怕角斗士Terribilus。Simplcuss必须想办法自保,同时他还无意中听到将军的妻子Drusilla与参议员Publius Piscious密谋刺杀皇帝及其女儿!

虽然我们不会透露结局,但这个故事与当前市况有诸多相似之处。过去数月,媒体头条充斥着「可怕衰退」的故事。无论是特朗普总统计划驱逐非法移民、马斯克与DOGE削减政府开支,还是近期的关税恐慌,都成为了媒体预警即将来临衰退的素材。

摩根大通衰退预测

当然,也有经济数据支持这些说法。正如上升的拖欠率确实令人忧虑,尤其是对于一个由个人消费驱动的经济体而言。具体而言:

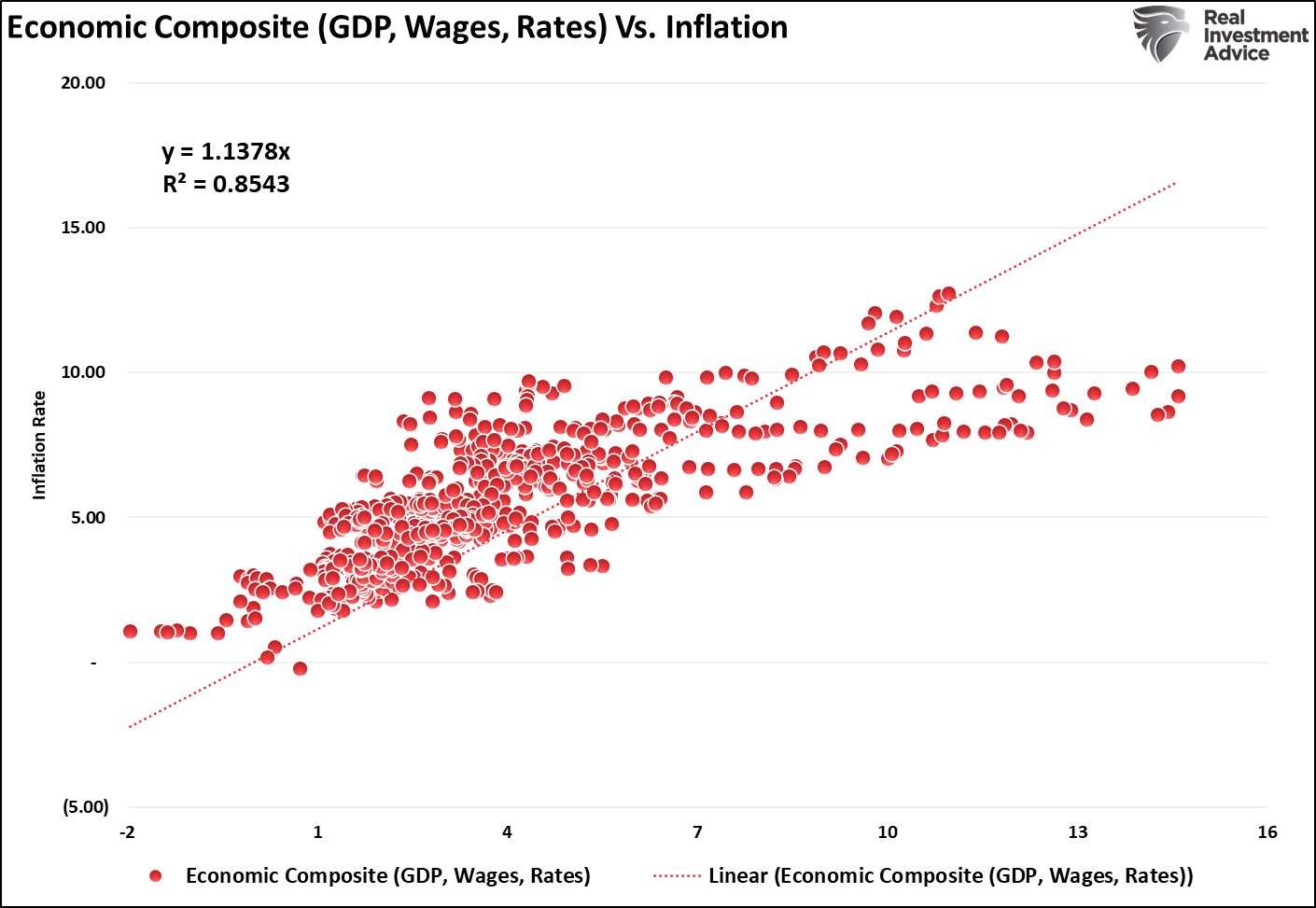

「目前的数据指向衰退风险。通缩与经济增长率、工资及利率高度相关。在经济衰退时,商品和服务需求下跌导致通胀减弱。尽管通胀可能『黏性较强』,但近期债券收益率和工资的下跌预示今年消费需求将会减少。从历史经验看来,关税这项额外的消费税增加成本负担时,通常不会带来经济扩张。」

经济综合指数vs通胀

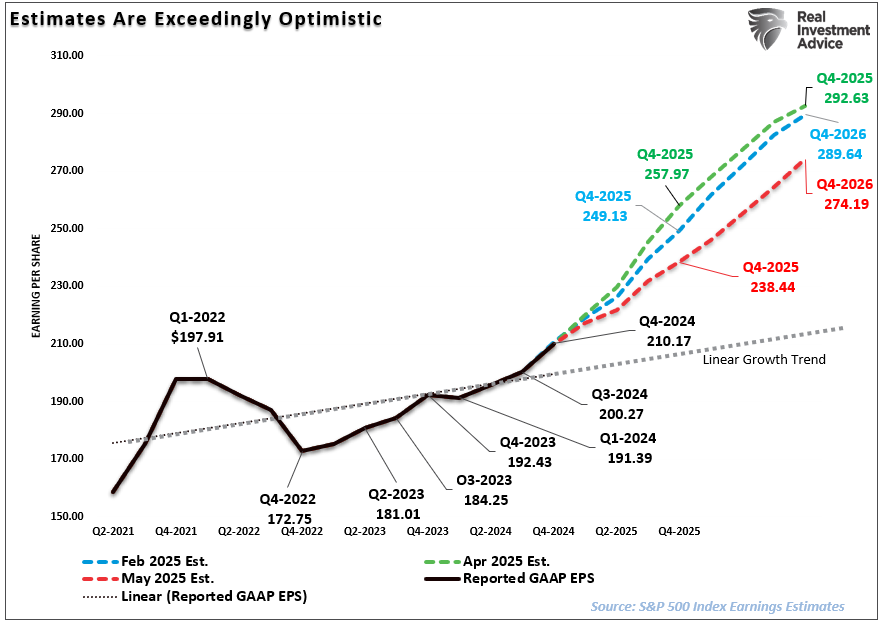

此外,我们此前还指出标普500指数的盈利预测出现显著下调。

「随着经济增长放缓,标普全球在5月1日终于让步并下调盈利预测也不足为奇。然而,这并非温和调整,而是将2026年每股盈利预期从4月15日的292美元大幅下调至274美元。此外,2025年全年的盈利预测也从每股258美元大减至238美元,削减了近20美元。」

预估乐观

有趣的是,

因此,华尔街分析师和经济学家一个月前还在大幅下调经济增长和盈利预期,令投资者人心惶惶,如今情况却完全逆转。

衰退机率正在下降继英国和中国的贸易协议宣布后,2025年的衰退机率有所下降。现在,经济学家纷纷收回之前的衰退预测。

摩根大通衰退预测

其实,特朗普政府所实施的高额关税从来就不是永久性的,这是主流媒体的一个错误假设。此外,预期会引发衰退的关税「通胀效应」至今仍未出现。这一点从本周的两份通胀报告中可见一斑。

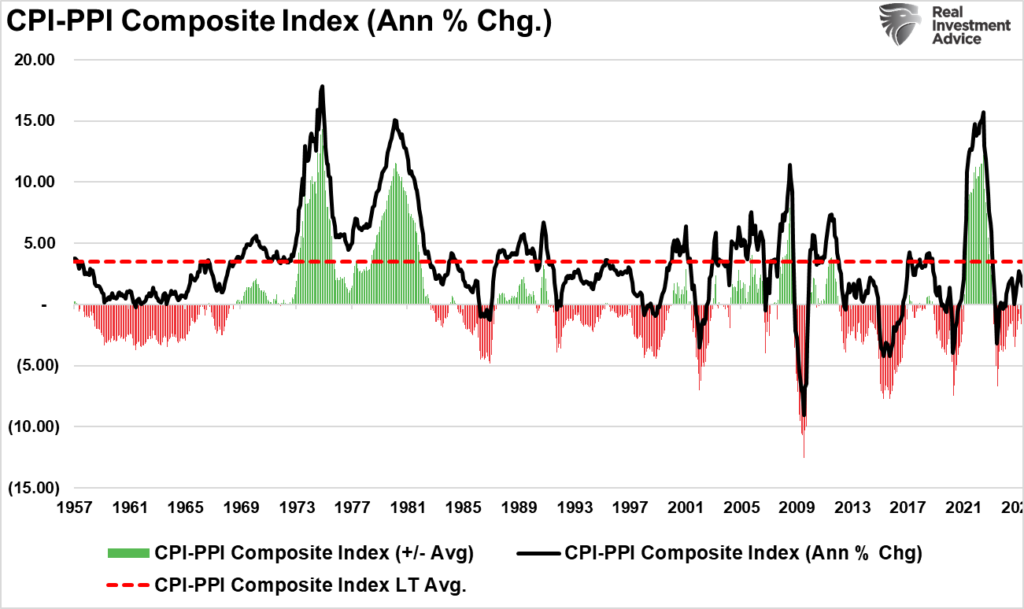

下图显示了消费物价指数/生产者物价指数的综合指数,以及通胀率是否高于或低于长期平均水平。目前,通胀率比长期平均值低2%。

CPI-PPI综合指数

通胀未有出现预期的情况并不意外,我们此前已详细讨论过这个问题。媒体为了抨击现届美国政府,忽略了我们之前提到的两个重要事实:

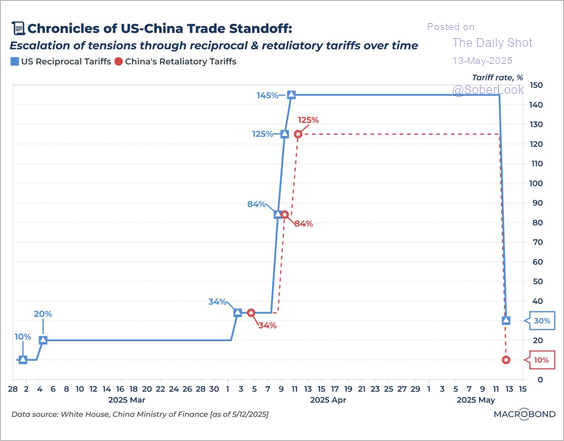

「首先,特朗普的关税是用来与墨西哥和加拿大谈判协议的『胡萝卜加大棒』。正如你所见,他只是想要这两国协助保卫边境、减少非法移民,以及打击非法毒品(尤其是『芬太尼』)流入美国。因此,只要加拿大或墨西哥提供协助,关税就会取消。其次,我们指出市场开盘时可能会是当天的最低点,所以在早市恐慌性抛售持仓很可能是个错误。」同样的逻辑也适用于中国和其他依赖美国贸易的国家。

中美贸易

随着关税大幅降低,额外「税负」对消费者造成的衰退风险正在消退。然而,即使关税已经取消,虽然经济数据显示增长放缓,但并未暗示衰退风险迫在眉睫。

美国经济真的能避免衰退?Doug Cass上周提出了一个值得深思的问题:「现在的经济是否已经对衰退『免疫』?」

「经济现在是否已经可以避免衰退?这是否已经变成了一个语义问题,而不是实际问题?

所谓语义问题,我的意思是:衰退是以官方GDP和就业数据来衡量的。GDP部分取决于通胀数据。如果通胀被低估,GDP就会被同等程度地高估。就业数据包含了移民就业、兼职工作、出生/死亡模型产生的职位,以及政府雇员的岗位。这些政府职位往往生产力为负,其职能(监管和官僚作风)长远来说反而损害国家和经济,尽管短期内确实有助提升GDP。

在拜登任期中期,全(美)国上下都认为我们正处于衰退之中,包括许多著名金融界人士和普通民众。选举结果就是明证:『重点是经济,笨蛋。』但按官方统计,当时并无衰退,情况其实相当不错。

那么,经济现在是否真的能避免衰退?如果在目前这种基础不稳的情况下——消费者超支、债务高企、全球局势紧张及种种不确定因素——我们都不会陷入衰退,那么看来我们永远都不会有衰退了。」

表面上确实如此,但我们可能需要数年时间才能确定,像收益率曲线倒挂等传统历史模型和指标,是否仍能像从前一样准确预测衰退机率。也许它们已经失效了。

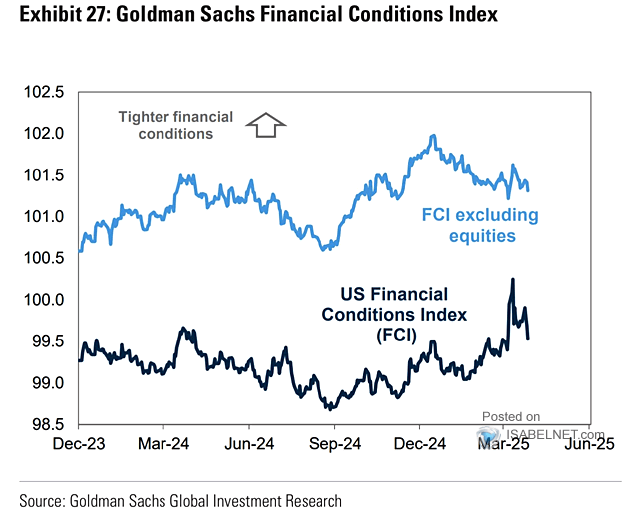

然而,如上所述,经济学家马上修改了衰退预测,他们现在认为特朗普的政策可能是有益的,尽管之前认为这些政策会造成经济灾难。此外,金融环境正在改善,这也有利于经济活动。如果这一趋势持续,特别是在美联储重启利率下调的情况下,应该会提振消费者信心。若消费者信心增强(这在近期关税问题解决后是合理的),衰退机率应会进一步降低。

高盛金融状况指数

这里的讯息很清楚。正如两周前所讨论的,

这并不意味着我们永远能避免衰退。

不过,这正是衰退机率预测本身存在的问题所在。

衰退预测的问题值得回顾的是,

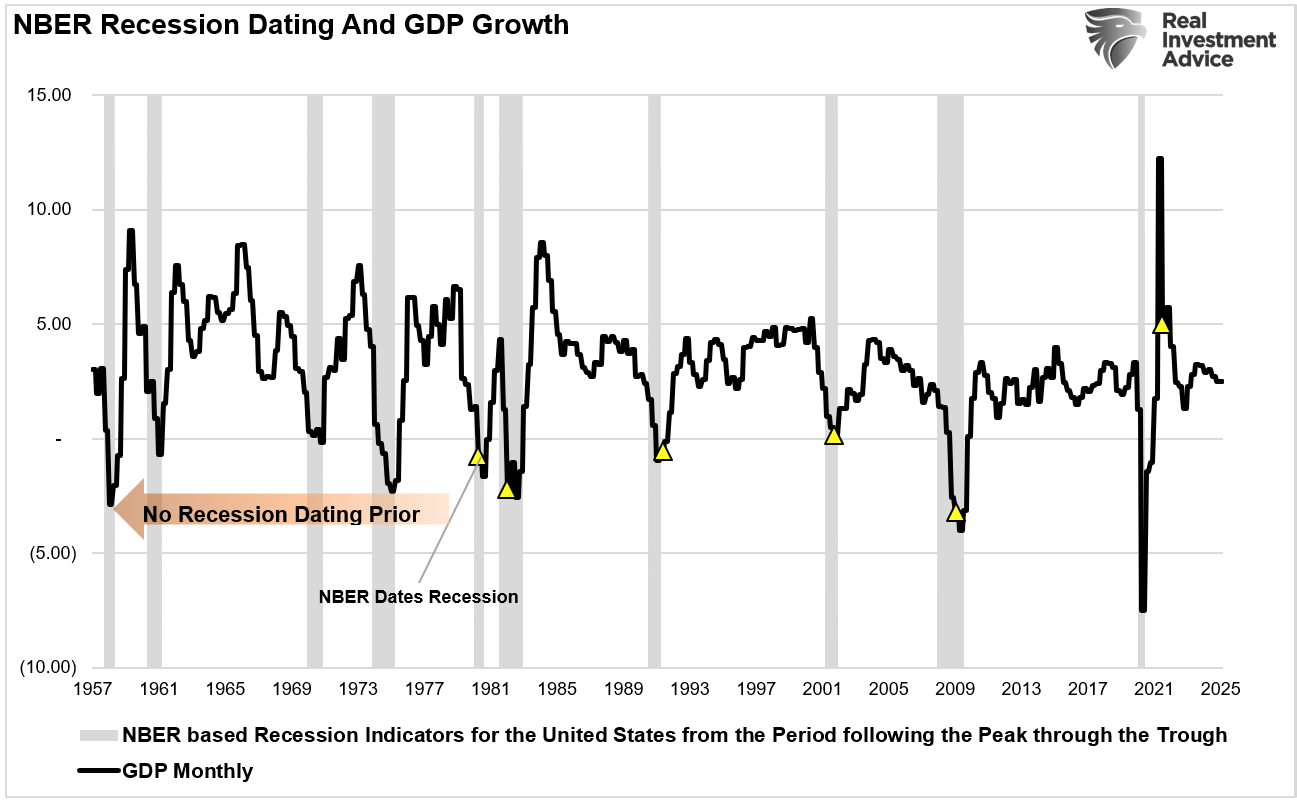

预测衰退的一大问题在于经济学家总是依赖滞后的经济数据。尤其是GDP数据,在季度结束后要经过三次修订,分别在12个月后和3年后进行。历史经验显示,由于这种滞后性,美国国家经济研究局(NBER)正式确认衰退的时间往往比实际发生时间晚9至12个月。

下图展示了过往美国衰退开始到被确认之间的时间差。

美国国家经济研究局确定的日期和GDP增速

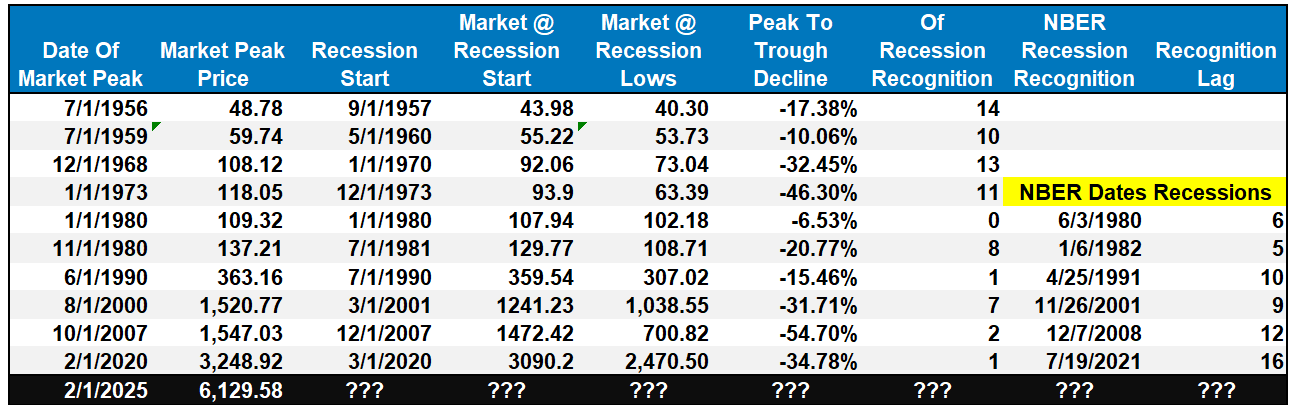

下表更清楚地列出了历次美国衰退从开始到被确认的时间差。我还标注了金融市场的影响,因为投资者会因应经济增长转向而重新评估盈利增长。

美国经济衰退前

投资者需要判断目前的调整是「单纯的回调」,还是美国衰退风险正在上升。

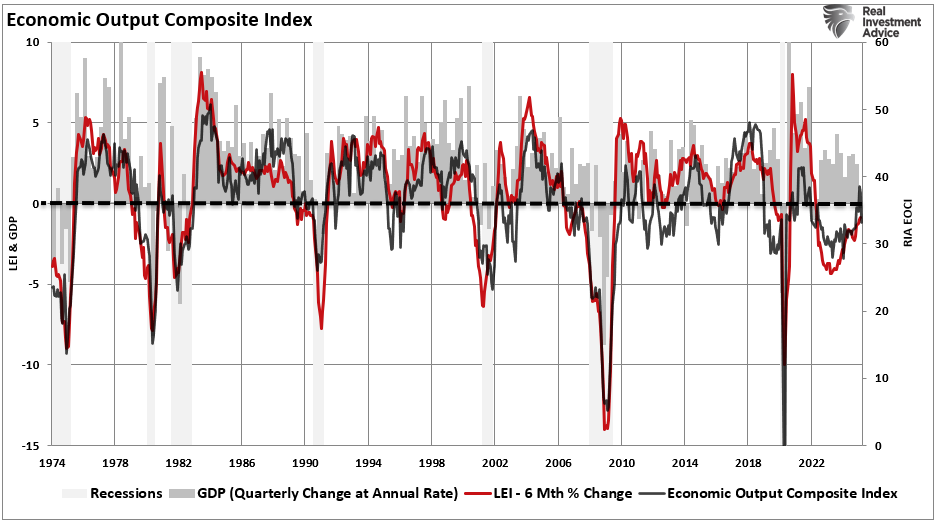

目前,很少指标显示衰退机率正在上升。经济综合指数(一个包含超过100个数据点的全面经济活动指标)处于扩张区间。EOCI指数印证了领先经济指标(LEI)6个月变化率的改善——这是最佳衰退指标之一——以及目前的经济增长水平。这不代表未来不会改变,但目前衰退风险极低。

经济产出综合指数

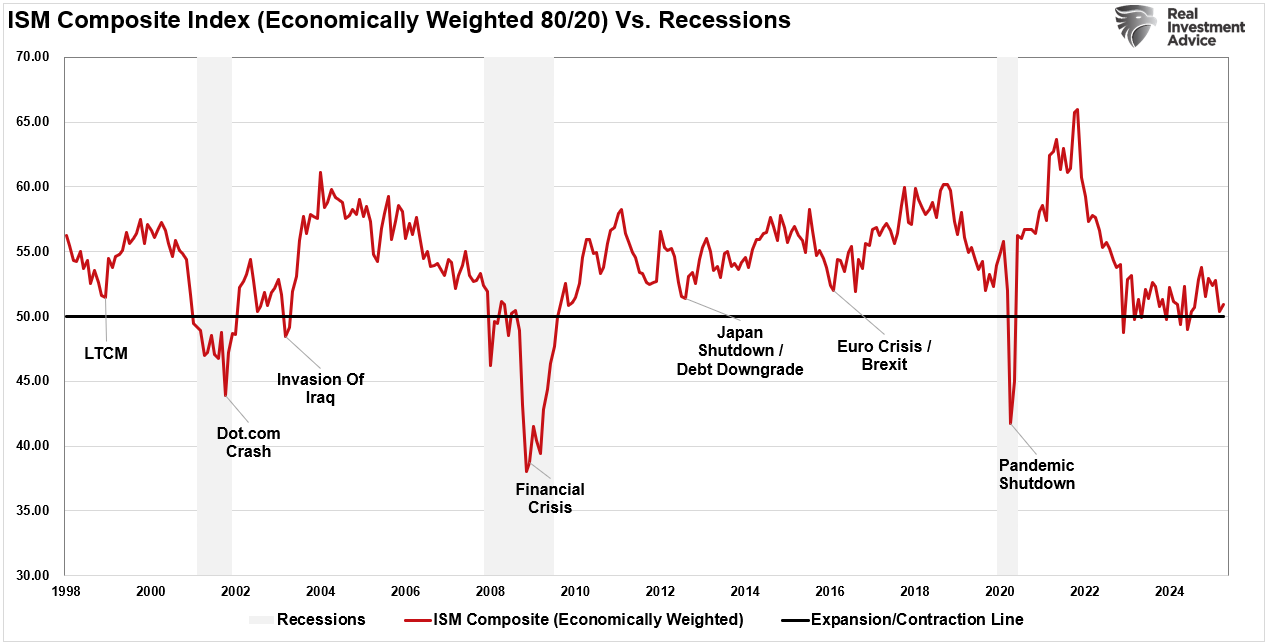

此外,经济加权ISM综合指数同样处于扩张区间,表明目前并无衰退风险。正是基于这个综合指数(80%服务业/20%制造业),我们才在收益率曲线倒挂时仍然认为2023年或2024年不会出现衰退。

ISM综合指数vs衰退

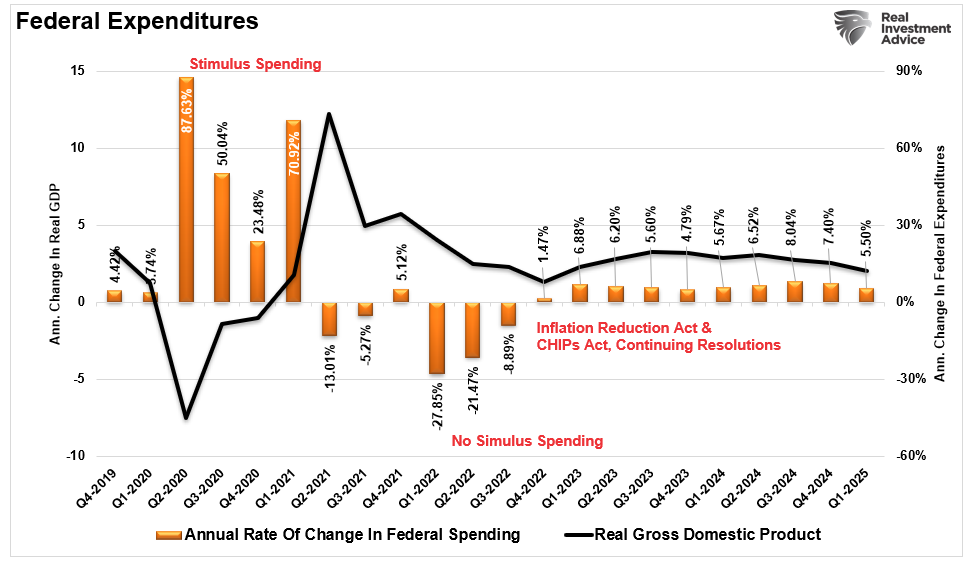

最后,政府支出仍然强劲,这支撑着经济增长。虽然现届政府试图削减开支和减少赤字,这会削弱经济增长率,但进展甚微。

美国联邦政府支出

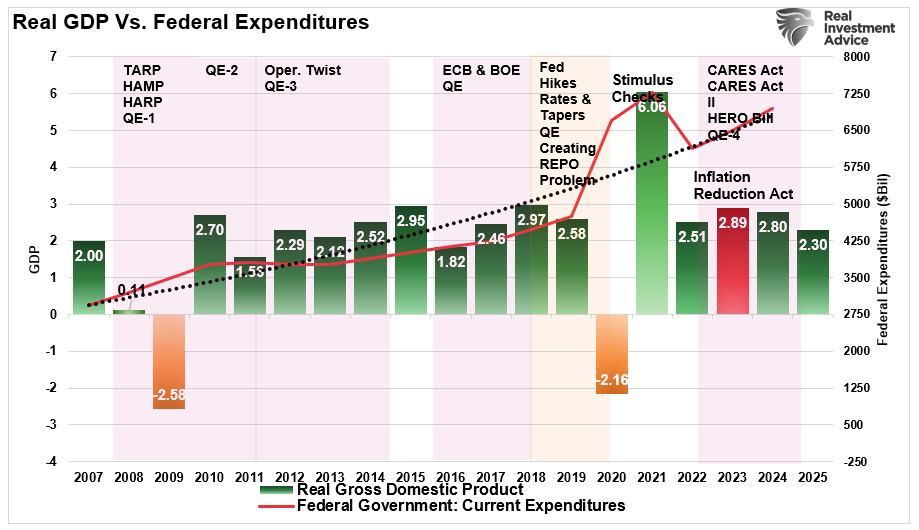

再者,尽管DOGE希望削减联邦支出,但由于政府继续通过「持续决议」来拨款,支出只是回到金融危机后的指数增长趋势。这些决议每年自动增加8%的政府支出。换句话说,支出每九年就会翻倍,债务水平持续上升,从而推动经济增长率。

美国实际GDP vs美国联邦政府支出

结语:在市场波动中保持理性尽管近期市场下跌令衰退预期重新成为头条新闻,但经济数据尚未显示经济即将下滑。

从历史经验看,衰退预测往往过于仓促,通常依赖于滞后指标,而这些指标只能在衰退开始很久之后才能确认经济收缩。目前的指标显示经济扩张放缓,而非收缩。虽然增长在减速,但增长放缓并不等同衰退——投资者必须明白这个区别。

分析师预测2026年仍有双位数的盈利增长,这与经济现实明显脱节。历史表明,盈利最终会回归至与经济活动相符的水平,这可能引发新一轮市场波动。

对投资者而言,虽然波动和调整是市场周期的自然现象,但历史告诉我们,恐慌驱动的决策往往会错失机会。,但仍需谨慎监察。投资者应当持续评估投资组合,审慎管理风险,为经济逐步放缓而非经济崩溃做多准备。

我们的交易策略我们继续以能够参与市场同时对冲潜在风险的方式管理投资组合。因此,我们已开始按需要重新平衡风险,并调整投资组合持仓以改善相对市场表现。

值得注意的是,市场广度已有改善,但如上所述,我们会等待回调时机,进一步减少现金持仓并完全撤除投资组合对冲。当然,除非出现其他意外事件大幅提高市场风险。

如前所述,虽然衰退风险已降低,但衰退机率并非零。我们此前提到:

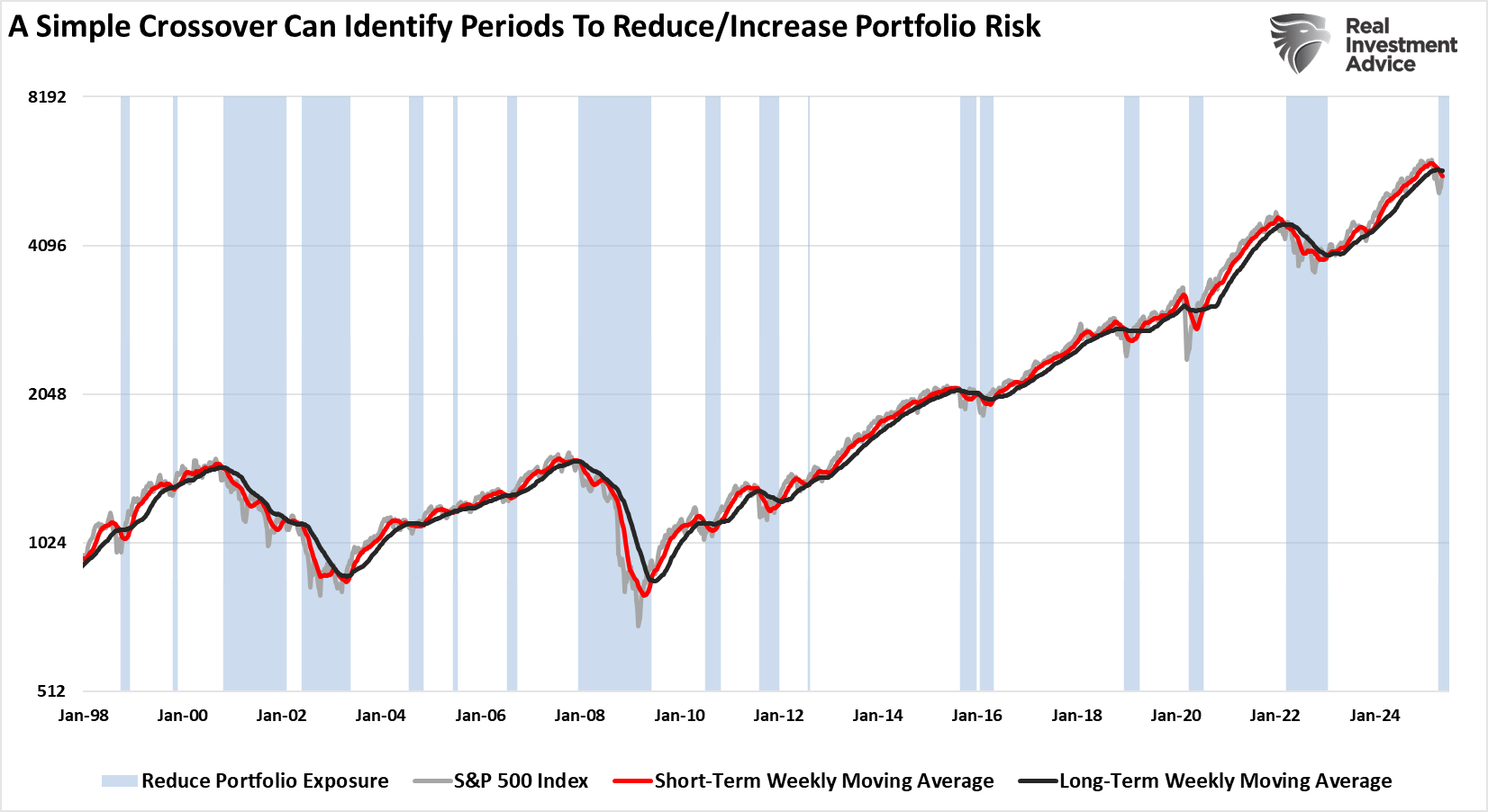

「然而,耐心很可能会有回报。如先前指出,我们仍处于每周卖出讯号中,这在历史上往往导致市场短期表现逊色。从图表可见,过往的周移动平均线交叉通常需要较长时间的整固或价格调整。2020年是主要例外,当时美联储通过大规模货币支持干预市场。在收益率上升且美联储按兵不动的情况下,除了企业回购潮外,市场并无额外支持。不过,回购预计从下月开始减少。」

投资组合风险

继续遵循规则并坚持纪律。

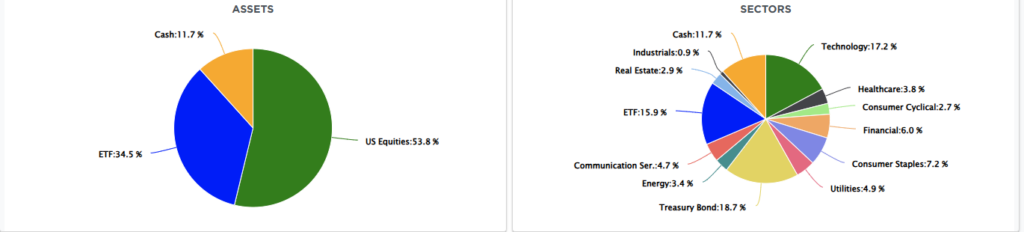

组合配置

(注:以上配置在ETF分配中包含5%的标普500指数空头。)

,就用InvestingPro灵感工具。五位知名投资人:

- 巴菲特持仓:https://cn.investing.com/pro/ideas/warren-buffett

- Ackman/潘兴广场持仓:https://cn.investing.com/pro/ideas/bill-ackman

- 桥水/达里奥持仓:https://cn.investing.com/pro/ideas/ray-dalio

- 索罗斯持仓:https://cn.investing.com/pro/ideas/george-soros

- 大空头原型Michael Burry持仓:https://cn.investing.com/pro/ideas/scion-asset-management

点击此处进一步了解InvestingPro,还能领取优惠,解锁AI选股。