正值上市公司财报季,我们自下而上观察企业财报中的8个宏观看点。

样本处理方式与技术细节:1)在分析时,为尽可能多的保留观察样本,我们以临近的两年为一组筛选交集样本,当年绝对数为交集样本中当年的合计值,当年增速基于交集样本计算,以此类推遍历所有年份(类似于统计局对规上工业的调查,虽然每年的样本不完全一致,但增速均为可比增速),2)考虑到A股中制造业为大头,如不特别提及,本文聚焦制造业,2024年样本约在3660家上下,由于部分样本数据缺失,每个指标筛选出的样本略有差别。3)一个特殊处理是,在观察企业的货币资金时,我们观察A非金融企业(主要是想在宏观层面对标M1),共筛选得5282家样本。4)全文采用国民经济行业分类。

一、就业问题:绝对规模增长,行业有所分化

首先关注,上市公司解决了多少就业问题?关注财报中的“员工总数”:

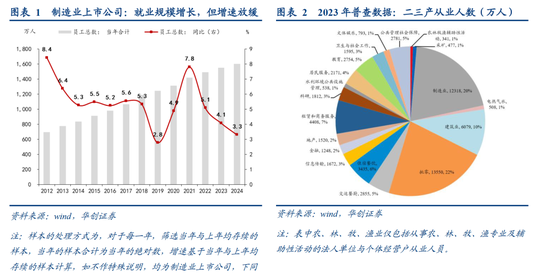

1)总体而言,制造业吸纳就业的规模仍在增长,但增速有所放缓,2024年,制造业上市公司员工总数为1601万人,同比增长3.3%,较2023年的4.1%小幅放缓。同比增量为51万人,占2024年城镇新增就业人口的4.1%;

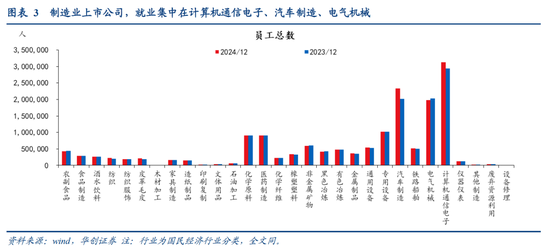

2)行业层面,静态而言,就业人数前三的行业为:计算机通信电子、汽车制造、电气机械,2024年末员工总数分别为312、234、197万人,三者占制造业上市公司员工总数近一半。动态而言,2024年员工总数增长的,主要是汽车制造、计算机通信电子,两个行业2024年员工数分别增长32、18万人,合计50万人,几乎贡献了制造业上市公司就业的全部增量;员工总数下滑的,主要是电气机械,2024年员工总数较上年减少5.1万人。

3)上市公司吸纳了多少宏观就业?参考2023年经济普查数据,全国二产、三产法人单位+个体户就业人数合计6.1亿人、其中制造业为1.23亿人。意味着,2023年,制造业上市公司吸纳了全国二三产就业总数的2.5%左右、吸纳了制造业总就业总数的12.6%左右。

二、收入分配:薪资增速仍高,一次分配优化

关注上市公司中的收入分配问题,参考现金流量表中“支付给职工以及为职工支付的现金”:

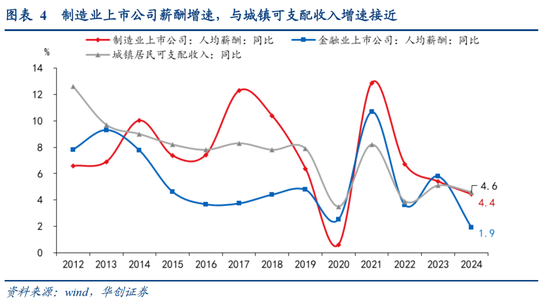

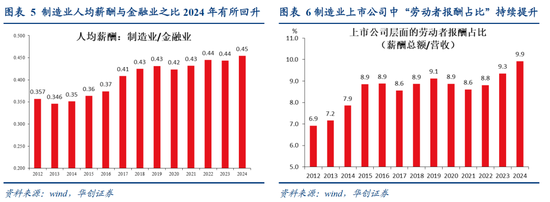

1)制造业人均薪酬同比4.4%,与城镇可支配收入增速基本一致。2024年,制造业上市公司,人均薪酬为17.6万元,较上年同比增长4.4%,与宏观层面城镇可支配收入增速4.6%基本一致。作为对比,2024年金融业上市公司人均薪酬增速仅1.9%。

2)薪酬“比价”层面,制造业人均薪酬/金融业人均薪酬再度提升,2022、2023年该比值均为0.445、0.443,2024年由降转升,录得0.454,即从薪酬层面看,有利于人才流入制造业。

3)劳动者报酬占比在提升,近似以薪酬总额/营业收入衡量上市公司层面的劳动者报酬占比,2021年来,制造业上市公司中劳动者报酬占比持续提升,2023年为9.3%,2024年升至9.9%、为2012年来的最高值。

三、盈利观察:整体承压,境外业务利润率较高

关注上市公司中的盈利问题,主要关注营业利润指标,即不考虑营业外收支、所得税、少数股东分成等问题。

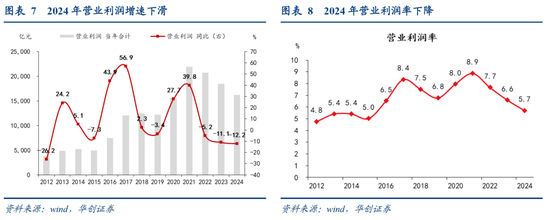

1)制造业盈利承压。2024年3658支制造业上市公司样本中,营业利润总额为1.6万亿元,同比-12.2%,较前值-11.1%放缓。营业利润率(营业利润/营收),从2023年的6.6%下滑至2024年的5.7%。

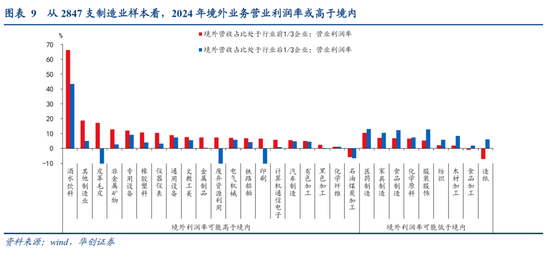

2)境外业务营业利润率较高。观察披露境外营收的制造业样本(2024年2847支样本),按照境外营收占比,将每个行业样本三等分,境外营收占比处于该行业前1/3的样本,营业利润率(营业利润/营收)为7.8%,高于境外营收占比处于行业后1/3样本的4.8%。分行业看,29个制造业行业中,20个行业境外营收占比处于前1/3样本的营业利润率>后1/3样本。

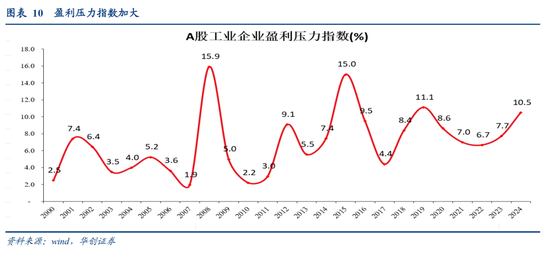

3)盈利压力指数有所加大。我们计算细分行业的盈利压力指数= abs(亏损企业亏损额)/[abs(亏损企业亏损额)+盈利企业盈利额],即,该指标最终取值在0-1之间,数值越大,盈利的压力越大,供改的诉求或越强。其中盈利额、亏损额为体现来自经营业务,取上市公司的经营利润。2024年年报数据来看,工业整体盈利压力指数上行至10.5%,高于2023年的7.7%,但相较2015年的15%偏低。

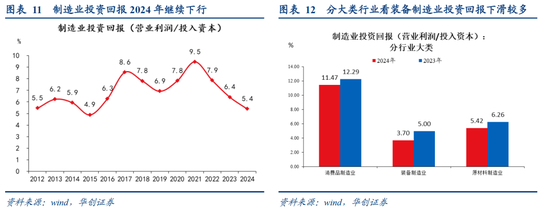

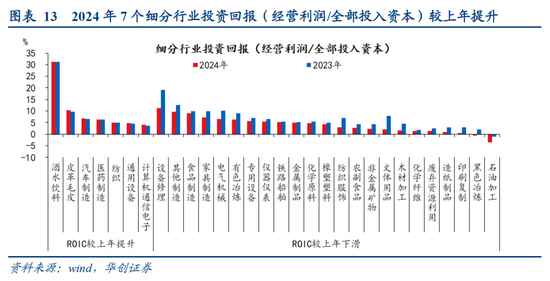

四、投资回报:整体下滑,但不乏结构亮点

关注投资回报问题,观察经营利润/全部投入资本:

1)整体看,制造业投资回报有所回落。2024年,制造业上市公司经营利润/全部投入资本为5.4%、较上年的6.4%继续回落,绝对水平已低于2014年、略高于2015年。

2)结构上,分行业大类来看,装备制造业回落幅度较大,从5%下滑至3.7%,下滑1.3个百分点,消费品制造业、原材料制造业均下滑0.8个百分点。细分行业来看,30个制造业细分行业中,7个行业投资回报回升,其中回升幅度较大的包括:皮革毛皮(+0.77pct)、计算机通信电子(+0.34pct)、汽车制造(+0.26pct)。

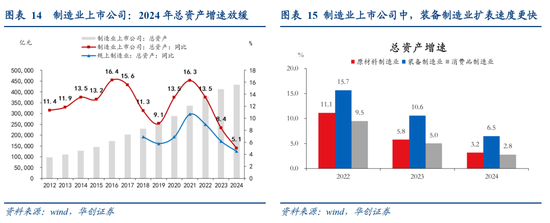

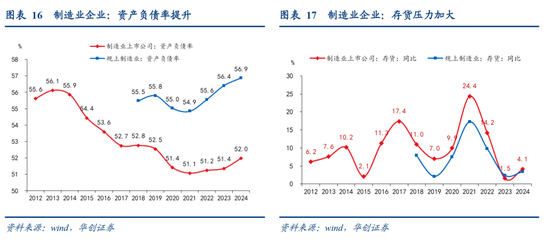

五、资负问题:扩表速度放缓,资产负债率提升

资产负债表层面,关注企业扩表(总资产)、债务压力(资产负债率)以及存货三个问题。

1)制造业仍在扩表,但增速放缓,2024年,制造业上市公司总资产为43.3万亿元、同比增长5.1%,较上年的8.4%有所放缓。从大类行业看,装备制造业总资产增速较高,为6.5%,高于原材料制造业的3.2%与消费品制造业的2.8%。

2)资产负债率继续上行。2021年来,制造业上市公司资产负债率持续提升,2024年升至52%。这一趋势与规上制造业样本一致,相对而言,制造业上市公司的资产负债水平略低。

3)存货压力加大。2024年,制造业存货同比4.1%,较上年的1.5%有所提升,与规上制造业一致。

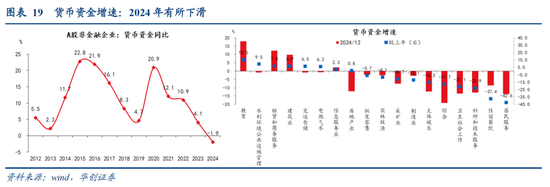

六、资金问题:回款周期拉长,货币资金放缓

现金流层面,关注应收账款、信用减值、货币资金问题。

1)应收账款回款压力加大。观察制造业上市公司,2023年应收账款周转天数为52.9天,2024年进一步提升至57.1天,为2012年来的次高值。分行业看,应收账款回款压力较大的行业包括,设备修理、铁路船舶、非金属矿物、印刷复印行业,2024年应收账款回收天数,较2023年增长均在10天以上。

2)货币资金增速转负。观察A股非金融企业,2024年货币资金为14.1万亿、同比-1.9%,较前值4.1%有所回落。分行业来看,综合业(-19%)、居民服务(-14%)、卫生与社会工作(-13%)降幅较大。其他行业中,地产业同比-12.1%,较前值-12.8%小幅收窄。制造业-2.8%,较前值9.4%大幅回落。建筑业同比增长9.8%。

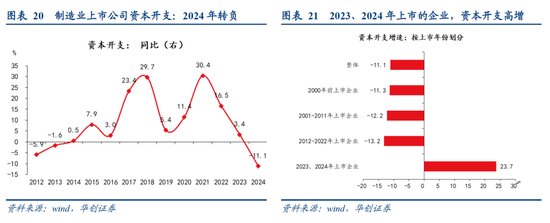

七、资本开支:增速转负,但新上市企业逆势扩张

资本开支层面,关注“购建固定资产、无形资产和其他长期资产支付的现金”科目。

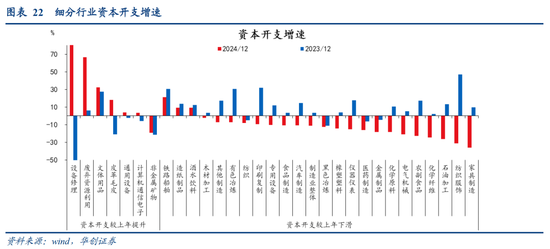

1)整体而言,资本开支增速有所回落。从2024年的3657支制造业样本看,资本开支总额为2.0万亿、同比-11.1%,较2023年增速3.4%下滑。细分行业层面,2024资本开支增速较上年提升的行业主要是设备修理、废弃资源利用、文体用品、皮革毛皮通用设备、计算机通信电子等。但家具制造、纺织服饰、石油化工资本开支增速回落较为明显。

2)新上市企业资本开支增速更快。若按照上市年份将制造业上市公司分为4组,发现近两年(2023、2024年)上市的企业资本开支增速更快,为23.7%,其他组别均在-10%以下。从行业分布看,近两年(2023、2024年)上市主要集中在计算机通信电子、专用设备、化学原料、通用设备、电气机械,5个行业两年合计上市企业221家,占总体的比例为65%。

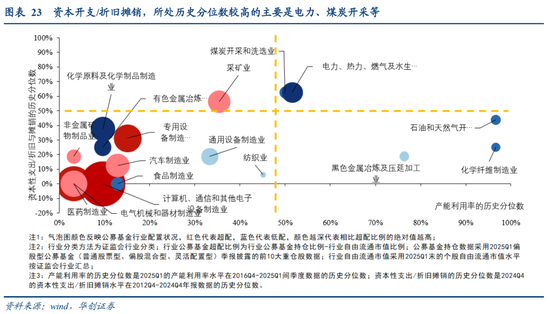

3)未来供给压力或不大。以上市公司资本开支与折旧摊销之比的历史分位数,近似衡量未来供给压力,发现,就制造业整体而言,资本开支与折旧摊销之比处在2012年来的最低水平,未来的供给压力相对不大,行业层面,未来供给压力较大的主要是电力、煤炭开采等。

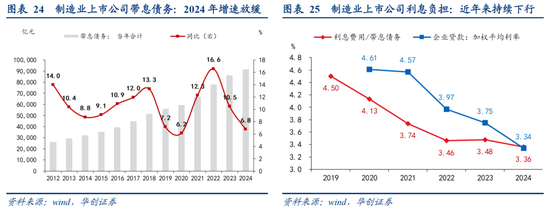

八、融资问题:债务增速放缓,利息负担减轻

融资层面,关注债务增速、利息负担,与投资者回报问题。

1)带息债务增速放缓,2024年,3657支制造业上市公司带息债务总额为9.2万亿、同比增长6.8%,仍为正增,但增速自2022年来持续放缓。行业层面,带息债务增速较上年提升的,主要是酒水饮料(+20pct)、文体用品(+46pct);增速下滑的,主要是印刷复印(-17pct)、家具制造(-15pct)、食品制造(-14pct)等。

2)利息负担减轻,以利息费用/带息债务,观察企业的利息负担,2024年3507支制造业样本中,该比值为3.36%,较2023年的3.48%有所下降,表明企业的债务负担有所减轻。对应宏观层面,企业贷款利率持续下行,2024年第四季度已降至3.34%。

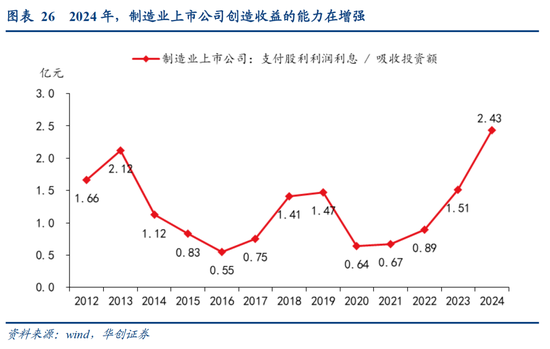

3)企业为外部投资人创造回报的能力在增强,观察制造业上市公司“分配股利、利润或偿付利息支付的现金”与“吸收投资收到的现金”之比,若该比值大于1,表明企业向外分配的资金>吸收的资金,企业为资金的“净流出方”,即企业在为投资者创造收益。2012年来,该比值在1上下波动,但2024年,该比值大幅上行至2.43,为2012年来最高值,表明制造业上市公司为投资者创造回报的能力在增强。对应3月5日证监会主席吴清称“2024年全市场分红达到2.4万亿元,分红金额创历史新高。市场的分红回购已远超IPO、再融资和减持的总规模”。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。