(一)分化一:强供给,弱需求

1-2月,供给端工增增速为5.9%、服务业生产指数为5.6%,两者增速均大于5%,考虑到GDP使用生产法统计,这意味着1-2月的GDP增速大于5%。需求端,五大需求指标全部低于5%,包括服务业零售额增速为4.9%、房地产销售额增速为-2.6%、出口增速为2.3%、固投增速为4.1%、社零增速为4%。若观察工业部分的供需(对应PPI),则5.9%的工增,对应的是出口、固投、社零三大实物需求的增速均值为3.5%,其差距体现在价格层面,对应1-2月PPI -2.3%的同比。

(二)分化二:“硬科技”强,“旧经济”弱

1-2

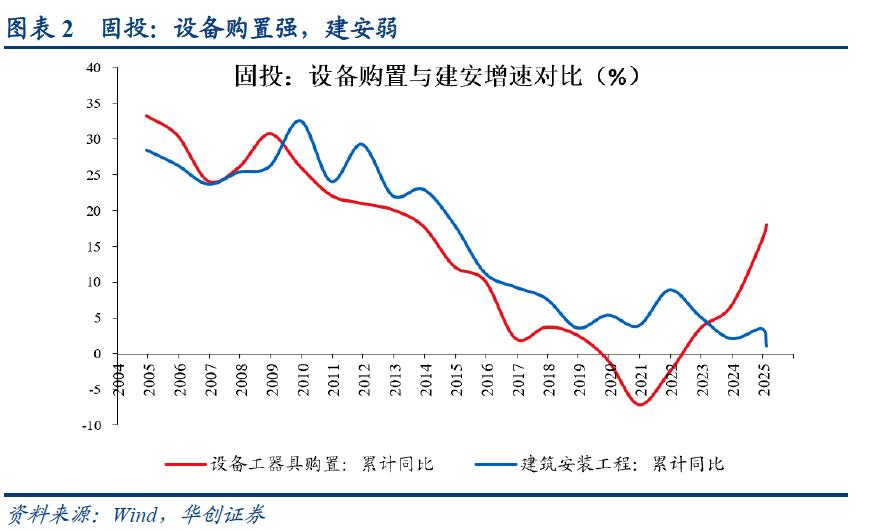

。1-2月,固投中建筑安装工程增速为1.1%,但设备工器具购置增速为18%。考虑到建筑安装工程对应的材料需求(如钢铁、水泥等),而设备工器具购置对应的是装备制造业的需求(如服务器、工业机器人等),两者增速差的扩大反映的是“硬科技”强,“旧经济”弱。

其次,有两个辅助的验证。一是分行业的投资。1-2月,部分“硬科技”行业增速较高,如信息服务业投资增速为66.4%、信息传输业增速为30.9%(注:与制造业并列的行业为信息传输、软件和信息技术服务业,目前尚未更新1-2月该行业投资数据,公布的是其两个子行业的投资);地产、材料业、基建(不含电力)增速则偏低,分别为-9.8%、7.1%、5.6%。工增中代表“旧经济”的耗电偏高,因而若两者差距较大,可能说明高耗能行业生产偏弱。1-2月,装备制造业增加值同比增长10.6%,对1-2月份全部规模以上工业生产增长的贡献率达54.6%。从具体工业品来看,代表“旧经济”的粗钢、水泥、平板玻璃产量增速为负,而代表“硬科技”的工业品亮点纷呈,如机器人减速器、服务器产量分别增长95.8%、73.0%,服务机器人、工业控制计算机及系统、工业机器人产量分别增长35.7%、29.9%、27.0%。

(一)推演一:“不变”的或是经济转型

年内推演来看,“经济转型”、支持“硬科技”发展的方向不会变。我们预计“信息业”有可能在多股力量的合力支持下引领今年的资本开支。以财政预算安排来看:

1)从财政的预算支出安排来看,增速更快的是科技、军工类。全年预算增速分别为8.3%、7.2%。其次是民生类,教育、社保就业、卫生健康支出增速分别为6.1%、4.7%、5.0%。偏基建相关的支出预算增速较低,城乡社区、交通运输、节能环比、农林水事务分别为2.4%、2.4%、1.7%、0.2%。

2)从财政的投资安排来看,今年专项债、特别国债、预算内投资合计安排的用于投资的资金规模为5.33万亿,低于去年的5.67万亿。

(二)推演二:“变化”的或是供需缺口

年内推演来看,“供需缺口”仍有可能扩大。其中,二季度,压力或较大。主要与政府投资、出口、地产有关。政府投资与出口或影响居民收入,地产或影响居民财富预期。因而,若二季度这三者转弱,消费或同样承压,进而加剧供需缺口的扩大。

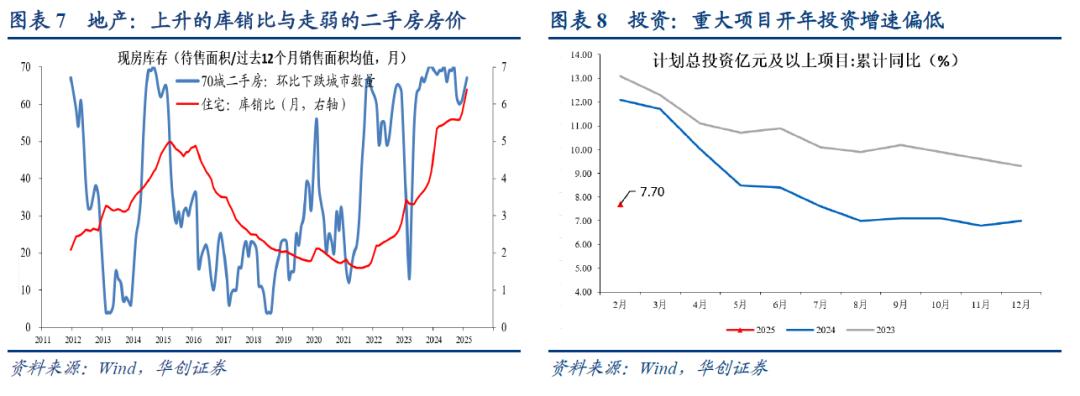

1主要依据包括重点省份的重大项目投资增速安排偏低、1-2月计划总投资及以上项目累计同比较2023-2024年同期偏低、2024年全年建筑业订单增速偏低、1-2月建筑业新订单指数偏低。

2。主要依据包括三个,一是在二手房成交较为超预期的2月,70城二手房房价上涨的城市数量并未持续增多,2月仅有3个。二是新房的狭义库存(已竣工未出售)去化周期(库销比)仍在上行,2月末为6.39个月,前值为5.76个月,开发商通过降价以回流资金的诉求或依然较大。三是新开工同比仍大幅下滑,站在开发商的视角,或反映其对需求端较为悲观。

3。就2018年贸易摩擦的经验来看,涉税商品在关税生效后,平均约6个月调整到新的稳态。(参见《关于“抢出口”的几点思考》)。这意味着,二季度出口的下行压力依然存在。

(一)1-2月主要经济数据概览

1-2。根据统计局解读,“分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,批发和零售业,金融业生产指数同比分别增长9.3%、8.8%、5.6%、5.5%。”

需求侧,社零与投资均小幅回升1-2月社零增速同比4.0%,前值为3.7%。1-2月固投同比增速为4.1%,前值为2.2%。出口同比增速为2.3%,前值为10.7%。1-2月地产销售面积同比为-5.1%,前值为-0.5%。服务业零售额累计同比为4.9%。,1-2月CPI同比均值-0.1%,去年12月为0.1%。PPI同比均值为-2.3%,去年12月为-2.3%。

(二)就业:失业率小幅上行

就业方面,2月份,全国城镇调查失业率为5.4%,去年同期为5.3%。31个大城市城镇调查失业率为5.2%,去年同期为5.1%。农民工方面,外来农业户籍劳动力调查失业率为5.1%,去年同期为4.8%。

工作时间方面:2月,全国企业就业人员周平均工作时间为47.1小时。

(三)消费:电子>家电>汽车

社零1-2

“乡村消费品零售额同比增长4.6%,增速高于城镇0.8个百分点;包含镇区和乡村地区的县乡消费品零售额占社会消费品零售总额的比重为38.4%,比上年同期提高0.3个百分点。”

分商品来看,餐饮与汽车增速回落。汽车方面,1-2月增速为-4.4%,前值为-0.5%。,1-2月增速为4.3%,前值为5.3%。,1-2月同比为 5.0%,前值为6.5%。,1-2月增速为0.9%,前值为0.3%。

限额以上与限额以下来看,限额以上与以下均小幅回升。1-2

。1-2月,受补贴扩围影响,电子类增速较高,通讯器材类增速为26.2%,文化办公用品类(平板电脑在此类)增速为21.8%。家电类增速降至10.9%,家具类增速为11.7%。汽车类增速降至-4.4%。

非耐用品中方面,粮油食品增速上行,达到11.5%,去年12月为9.9%。烟酒类增速为5.5%,去年全年为5.7%。饮料类增速为-2.6%,去年全年为2.1%。

(四)地产:景气小幅回升,但新开工依然偏弱

数据层面,地产景气指数有所回升,2

。1-2月商品房销售额同比为-2.6%,12月为2.4%。。1-2月,新开工面积同比为-29.6%,去年12月为-23.0%。竣工面积1-2月同比为-15.6%。施工面积,1-2月累计增速为-9.1%,好于去年全年的-12.7%。

其中,国内贷款,1-2月同比为-6.1%。自筹资金,1-2月同比增速为-2.1%。

房价方面,二手房环比转弱,同比降幅收窄新房方面,70大中城市2月同比为-5.2%,去年12月为-5.7%。二手房方面,70大中城市2月同比为-7.5%,去年12月为-8.1%,环比方面,2月一线二手住宅环比为-0.1%,二线为-0.4%,三线为-0.4%。2月末,已竣工待售住宅面积对应的去化月数达到6.39个月,前值为5.76个月,2月末,住宅待售面积达到4.3亿方,2024年全年住宅销售面积为8.14亿方。

(五)工增:高耗能增速回落,装备制造业增速回升

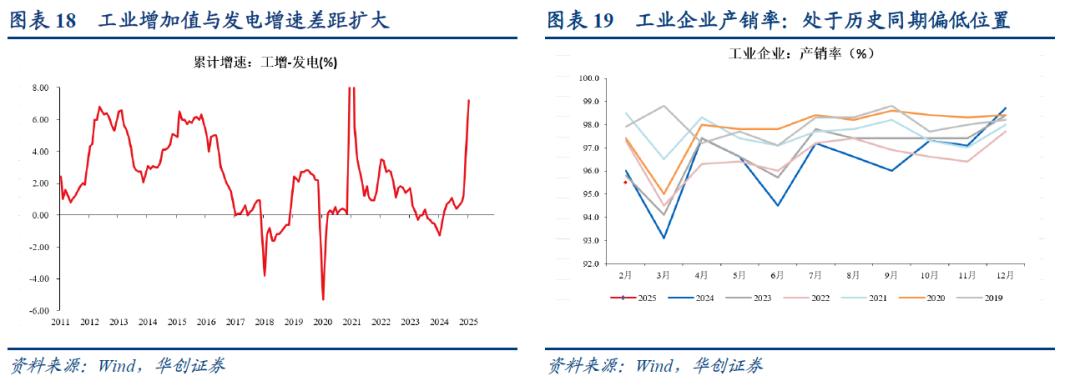

1-2。销率来看,1-2月份,规模以上工业企业产品销售率为95.5%,同比下降0.6个百分点,属于历史同期偏低水平。

三大产业看,采矿业1-2月增速为4.3%,去年12月为2.4%。制造业1-2月同比为6.9%,去年12月为7.4%。电热气水1-2月同比为1.1%,去年12月为1.1%。分所有制看,1-2月份,国有控股企业增加值同比增长3.7%;外商及港澳台投资企业增长3.2%;私营企业增长6.7%。

分行业来看,装备制造业偏强,据统计局,“装备制造业增加值同比增长10.6%细分行业来看,装备制造业有5个行业增速超过10%,分别是汽车(12%)、运输设备(20.8%)、电气机械(12%)、电子(10.6%)、金属制品(11.5%),此外通用设备增速达到9.5%。装备制造业偏强与国内“以旧换新”以及“抢出口”有关。1-2月,出口交货值增速为6.2%。“挖掘铲土运输机械、家用电冰箱、家用洗衣机产量,以及限额以上单位家用电器和音像器材类、家具类、文化办公用品类、通讯器材类商品零售额均保持两位数增长。”

高景气品种包括:“分产品看,新能源汽车、3D打印设备、工业机器人产品产量同比分别增长47.7%、30.2%、27.0%。新能源汽车配套产品充电桩产量增长32.2%。”“。”“碳纤维及其复合材料、稀土磁性材料等新材料产品产量高速增长,增速分别为51.5%、31.1%。”“土壤耕整机械、医疗仪器设备及器械、农产品加工专用设备、挖掘铲土运输机械等产品产量分别增长46.3%、19.4%、16.4%、13.5%。”“家用电冰箱、家用空气湿度调节装置、家用房间空气清洁装置、家用洗衣机等家电产品产量两位数增长。”

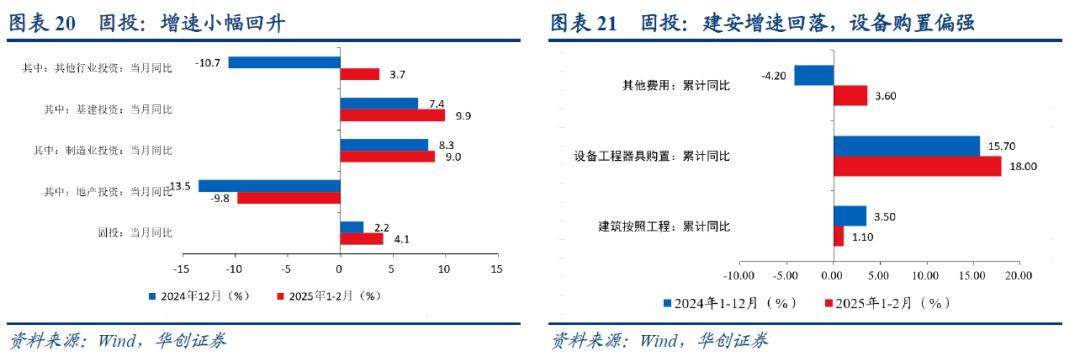

(六)投资:建安增速偏低

1-2其中,地产投资累计增速为-9.8%、制造业投资累计增速为9.0%、基建投资(含电力)累计增速为5.6%、其他行业累计增速为3.7%。分所有制来看,1-2月,内资企业增速为4.0%,港澳台投资企业投资增速为10.1%,外商投资企业增速为-10.0%。国有控股投资增速为7.0%,民间投资增速为0.0%制造业部分,“消费品制造业投资增长12.8%,装备制造业投资增长8.9%,原材料制造业投资增长7.1%”。

投资的特征一:建安增速偏低,设备购置增速继续上行。1-2考虑到建筑安装工程对应的是材料业的需求,偏低的增速与工增部分高耗能行业增速下行相对应。

投资的特征二:中央主导的投资增速有所回落,部分地方主导的投资增速有所改善。中央方面,航空运输业增速为13.4%,去年全年为20.7%;水利管理业增速为39.1%,去年全年为41.7%;铁路运输业增速为0.2%,去年全年为13.5%公共设施管理业,1-2月增速为2.6%,去年全年为-3.1%;卫生和社会工作,1-2月增速为-4.3%,去年全年为-9.4%。但,道路运输业依然偏弱,1-2月增速为-3.2%,去年全年为-1.1%。

投资的特征三:“硬科技”景气较高。据统计局解读,“信息传输业投资增长30.9%“高技术产业投资同比增长9.7%,其中信息服务业、电子商务服务业、计算机及办公设备制造业、航空航天器及设备制造业投资分别增长66.4%、31.9%、31.6%、27.1%。”此外,汽车制造业投资增速为27%。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。